90% 的卡奴都不知道:一招整合讓你利息砍掉 50%!幫你把錢省回來!

90% 的卡奴都不知道:一招整合讓你利息砍掉 50%!幫你把錢省回來!

薪水永遠不夠還?用負債整合把利息「砍一半」!

前言:為什麼薪水總是不夠還卡債?

你是不是常遇到這種情況:

- 薪水剛進帳,轉眼就被卡費扣光

- 每個月只繳最低應繳,卻發現本金根本沒動

- 多張卡債疊加,月月周轉壓力大到睡不著

真相是:你不是沒賺錢,而是利息把你「吃掉」了!

信用卡循環利率高達 13%~16%,一筆 50 萬的卡債,一年光是利息就可能超過 8 萬。

解方只有一個:降低利率,把還款方式調整成「可控」模式。

這就是「負債整合」的價值。

一、什麼是「負債整合」?

負債整合的核心,就是把多筆高利率債務,集中變成一筆低利率貸款。它的效果就像把滾燙的熱水換成溫水:

- 利率砍半 → 從 16% 降到 6%~9%

- 月付減壓 → 多張卡費變成一筆,帳單更清楚

- 還款可規劃 → 不再被最低應繳綁死

重點:整合不是「躲債」,而是「把債務變得好還」。

二、為什麼薪水總覺得「永遠不夠還」?

很多人以為自己欠太多,其實問題在於「利息結構」:

- 最低應繳陷阱:只繳 10%,剩下的 90% 轉成循環利息。

- 多卡分散:5 張卡 = 5 個利息同時計算。

- 利滾利:越拖越大,債務雪球滾不完。

案例:

小美薪水 45,000,每月最低應繳 20,000,看似有還款,但一年後本金幾乎沒降,因為大部分錢都拿去付利息。

如果她一開始用負債整合,月付可能壓到 10,000,而且利息直接砍半!

三、負債整合的 4 大方案比較

1. 信用貸款整合

利率:6%~10%

適合:信用紀錄良好,有穩定薪轉者

特色:最快速、省息效果最明顯

2. 卡債協商

利率:6%~12%

適合:已繳不出最低應繳的人

特色:降低月付壓力,避免催收電話

3. 前置協商(銀行公會機制)

利率:6%~10%

適合:債務金額大、涉及多家銀行

特色:由銀行公會統一協調,條件更友善

4. 債務重整 / 更生清算(法律途徑)

利率:依法院裁定,可部分免除

適合:完全無法負擔月付的人

特色:最後防線,真正「歸零再出發」

四、如何選擇最適合的整合方式?

- 先算「債務壓力比」 → 月付 ÷ 薪水,超過 50% 就要整合。

- 有穩定收入 → 優先考慮信用貸款。

- 收入不足 → 協商或前置協商。

- 完全無力 → 法院重整 / 清算。

比喻:

信用貸款 = 普通藥

協商 = 強效藥

法院途徑 = 開刀手術

五、最新「省息實戰技巧」

- 找多家銀行比價 → 差 1% 利率,可能就是幾萬元。

- 薪轉戶優惠 → 指定銀行薪轉戶可享更低利率。

- 縮短期數 → 總利息更少,不要只看月付低。

- 不要再刷新卡 → 否則整合形同虛設。

六、真實案例:利息砍半後,生活完全不同

阿宏卡債 70 萬,每月最低應繳 28,000,薪水幾乎全數繳掉。

後來用「信用貸款整合」:

- 利率從 16% → 7%

- 月付從 28,000 → 12,000

- 還款期數延長 5 年,但利息大幅減少

他說:「第一次覺得薪水真的有回到自己手上!」

七、避免再次陷入卡債的 3 個習慣

- 零用錢制:先把生活費分好,別動用到還款金。

- 緊急備用金:至少存 3 個月生活費。

- 記帳檢視:避免「小額分期」累積成大坑。

結論:翻身不是靠加班,而是靠利率管理

薪水不夠還,不代表你沒能力,而是還款方式錯了。

負債整合,能讓你立刻把利息砍半,讓薪水真正為自己工作!

現在就開始檢視你的卡債,選擇合適方案,別讓高利息再偷走你的人生。

立即免費諮詢|專人1對1協助你解決資金煩惱,給你最適合的貸款方案

每月繳數萬元卡費卻還不完?信用卡債務整合讓你月付降50%,生活立刻輕鬆!

文章索引

- 一、為什麼「每月繳數萬卻還不完」?

- 二、信用卡債務整合的核心精神

- 三、最新 4 種整合方案(你能立刻用上的)

- 四、判斷自己是否需要整合(快速檢測法)

- 五、真實案例:月付直接砍半的震撼

- 六、避免再次掉入卡債陷阱的 3 個習慣

- FAQ 常見問題

- 結論:翻身的關鍵不是「更努力」,而是「換方法」

前言:為什麼卡費像「永遠還不完的深坑」?

是不是常常覺得自己「薪水都拿去繳卡費」?明明每個月繳了好幾萬,但本金卻幾乎沒動。原因其實只有一個 —— 利息正在默默吞掉你的努力。

信用卡循環利率平均在 13%~20%,一筆 50 萬的卡債,一年光利息就可能高達 8 萬。

這不是你賺不夠,而是「遊戲規則」一開始就對你不利。

真正的解法不是拼命加班、也不是辦更多卡,而是 把債務結構重整,讓利息砍半,月付立刻減輕。

一、為什麼「每月繳數萬卻還不完」?

- 最低應繳陷阱:本金動得很慢,錢大多付去利息。

- 多卡分散效應:5 張卡就是 5 個利息同時計算,債務加倍累積。

- 心理誤區:「只要撐過這個月就好」→ 結果每個月都一樣。

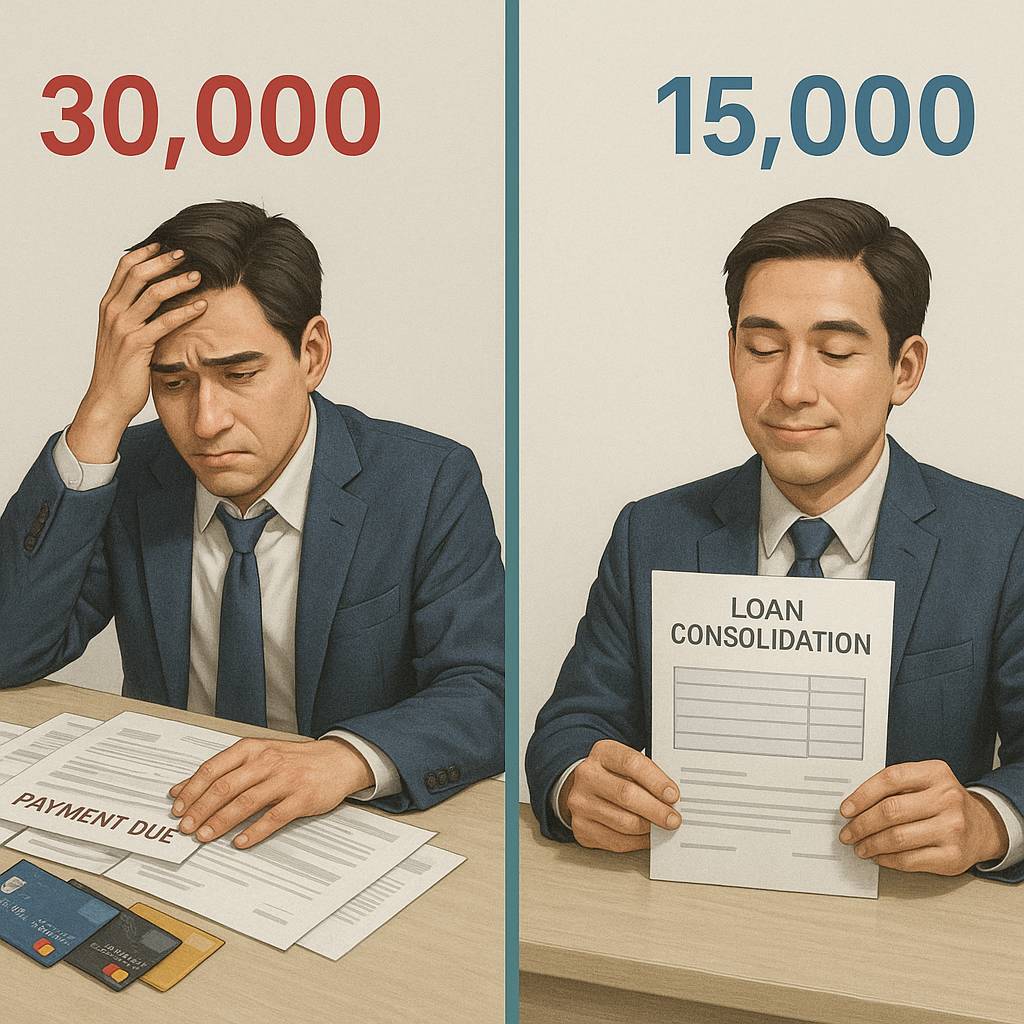

二、信用卡債務整合的核心精神

「整合」不是魔術,它不會讓債務瞬間消失,但它能:

- 把高利率壓低:16% → 6~9%

- 把月付砍半:30,000 → 15,000

- 把多張帳單合一:一筆貸款就能掌握進度

說白了,整合就是「換一個更好走的賽道」。

立即免費諮詢|專人1對1協助你解決資金煩惱,給你最適合的貸款方案

三、最新 4 種整合方案(你能立刻用上的)

1. 信用貸款整合

適合:有固定薪水、信用紀錄正常的人

優點:利率直接砍半,流程快

缺點:需要良好信用紀錄

2. 卡債協商

適合:已經快繳不出最低應繳的人

優點:月付壓力立刻下降,避免催收

缺點:信用紀錄短期受影響

3. 前置協商(銀行公會介入)

適合:債務金額大、多卡族

優點:由第三方統一協調,條件更友善

缺點:必須完整揭露所有債務

4. 法院更生/清算

適合:已完全無力還款的人

優點:可能免除部分債務,重獲新生

缺點:信用影響最久,但對於無力者是最後防線

四、判斷自己是否需要整合(快速檢測法)

計算「債務壓力比」:

債務壓力比 = 每月需繳金額 ÷ 月收入 × 100%

- 30% 以下:健康,建議開始規劃

- 30%~50%:警戒,需要考慮整合

- 50% 以上:爆表!必須立即整合

舉例:薪水 50,000,每月卡費要繳 30,000 → 壓力比 = 60% → 立刻要整合。

五、真實案例:月付直接砍半的震撼案例:阿志,32 歲,月薪 45,000,卡債 80 萬,每月最低應繳超過 3 萬。

後來透過信用貸款整合:

- 利率從 16% → 7%

- 月付從 30,000 → 15,000

第一次覺得自己能看見「無債的一天」。

立即免費諮詢|專人1對1協助你解決資金煩惱,給你最適合的貸款方案

六、避免再次掉入卡債陷阱的 3 個習慣

FAQ

Q1:債務整合是不是「欠更多」?

A:不是。利率降低,雖然期數拉長,但總還款額更合理,壓力小才能真的還完。

Q2:協商是不是代表信用破產?

A:不會。信用貸款整合甚至能提升信用。只有協商/更生才會留下紀錄,但比起崩盤更值得。

Q3:我沒有房子,也能整合嗎?

A:可以,信用貸款與協商都不需要房產,只要有穩定收入即可。

結論:翻身的關鍵不是「更努力」,而是「換方法」

如果你每月繳數萬元,卻依舊看不到盡頭,那不是你不行,而是方法錯了。

信用卡債務整合,能讓你 月付立刻降 50%,利息直接砍半,真正把生活拉回正軌。

- 先存後花:薪水一進來,先存 20%,再分配支出。

- 減少分期誘惑:不是不能分期,而是要確定自己能負擔。

- 固定檢視壓力比:每三個月檢查一次,確保債務不再失控。

延伸閱讀

- 多張信用卡債壓得喘不過氣?一招整合讓利息少 50%,3 個月重回財務自由!

- 卡債利息高達 16%?3 步驟擺脫卡債惡夢:從爆卡到零壓力還款!馬上減輕負擔!

- 90% 的卡奴都不知道:一招整合讓你利息砍掉 50%,幫你把錢省回來!

信用卡 Articles

額外資訊

- 諮詢表單 https://www.pacific-prt.com/contact/

- 貸款須知・免責申明

- (1) 本廣告揭露之年百分率係按主管機關備查之標準計算範例予以計算,總費用年百分率可能從最低1% 到最高16%,實際貸款條件,仍以銀行提供之產品為準,且每一顧客實際之年百分率仍以其個別貸款產品及授信條件而有所不同。

- (2) 銀行保留核貸額度、適用利率、年限期數與核貸與否之權利,詳細約定應以銀行貸款申請書及約定書為準。

- (3) 以下為「總費用年百分率」計算參考,以信用貸款為例:假設貸款金額為30萬元,貸款期間5年,貸款利率為3.50%~6.25%,免辦費,其他各項相關費用總金額3,000~9,000元,則總費用年百分率為4.35%~7.59%。

- (4) 銀行信貸還款年限: 最低1年最長7年,房貸還款年限:最低10年最長30年。