信用卡債務一把抓!最完整的負債整合與省息攻略

信用卡債務一把抓!最完整的負債整合與省息攻略

信用卡債務一把抓!最完整的負債整合與省息攻略

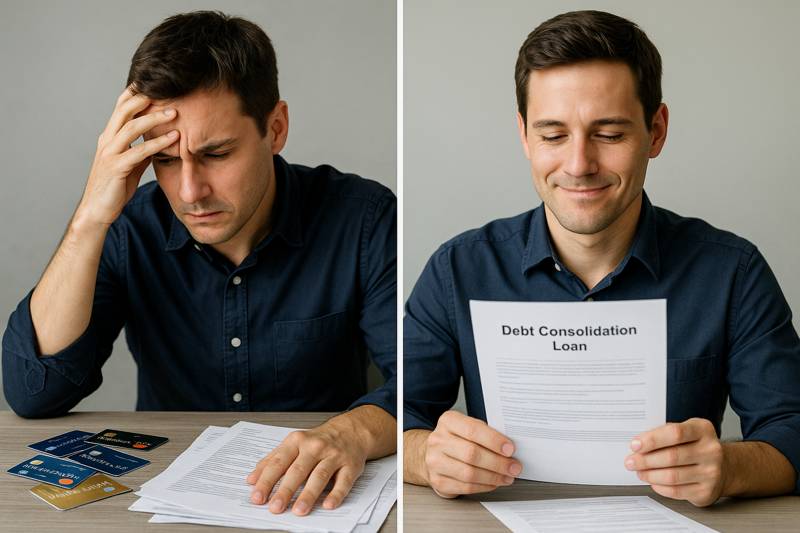

前言:你知道嗎?利息才是卡債真正的殺手

很多人以為「卡費就是卡費」,但事實上,真正壓垮人的不是本金,而是利息。信用卡循環利率平均落在 13%~20%,換算下來,每借 10 萬,一年就要付出 2 萬利息!

所以,真正的翻身關鍵不是「東湊西還」,而是 找出能幫你省息、降低月付的整合方法。

一、為什麼要「整合」?

如果你同時有 5 張信用卡債務:

- A 銀行:欠 10 萬,利率 16%

- B 銀行:欠 8 萬,利率 15%

- C 銀行:欠 5 萬,利率 16%

- D 銀行:欠 7 萬,利率 16%

- E 銀行:欠 5 萬,利率 15%

總共 35 萬,每月最低應繳大約要 3 萬多,壓力山大。但如果「整合」成一筆貸款,利率降到 7%,月付可能只要 1 萬多,省下的利息足夠你多存一筆 emergency fund。

重點:整合不是讓你逃避,而是幫你「換跑道」,把錢用在更有效率的還款上。

二、最新 5 大「省息」整合方案全解析

1. 信用貸款整合(利率 6%~10%)

適合:信用紀錄尚可、還有穩定收入的人。

亮點:利率立降一半,還款彈性大。

提醒:記得比較不同銀行的「利率 + 手續費」,別只看廣告數字。

2. 卡債協商(利率 6%~12%,期數最長 7 年)

適合:月付爆表、已快繳不出最低金額的人。

亮點:直接壓低月繳,避免催收壓力。

提醒:會被登錄「協商紀錄」,短期內申貸受限。

3. 前置協商(政府支持的整合機制)

適合:卡債金額龐大(50 萬以上)、多家銀行債務者。

亮點:由銀行公會統一協調,條件通常比單獨協商更友善。

提醒:必須完整申報債務,不能隱瞞。

4. 房貸轉增貸 / 二胎貸款(利率 2%~3%)

適合:手上有房產的人。

亮點:利率超低,可以直接清掉高利息卡債。

提醒:要評估未來還款能力,否則可能變成「以屋養債」,風險較高。

5. 債務重整 / 更生清算(最後防線)

適合:收入不足,無法負擔債務的人。

亮點:透過法院裁定,重新安排或免除部分債務。

提醒:會影響信用最久,但能真正「歸零再出發」。

三、如何挑選最適合你的整合方案?

你可以用「債務檢視三步驟」來評估:

- 算清楚:所有債務的本金 + 利息。

- 算比例:月付金額 ÷ 月薪 → 是否超過 50%。

- 看資產:有無房產 / 保險 / 穩定工作。

對照這三個條件:

- 有穩定收入 → 信用貸款優先。

- 收入不足,但還想努力還 → 協商、前置協商。

- 完全無力 → 法院重整或清算。

四、實戰「省息」技巧:不只是整合,還能再少繳一點!

- 比較銀行利率工具:像金管會網站或貸款比價平台,一次比 10 家以上銀行。

- 縮短期數省總利息:期數越短,雖然月付高,但利息省更多。

- 善用薪轉戶優惠:有些銀行對薪轉戶提供更低利率。

- 避免中途亂刷新卡:否則整合等於白做。

五、最新案例分享

案例 A:月薪 45,000,卡債 60 萬。

→ 透過「信用貸款整合」,利率從 17% 降到 7.5%,月付從 25,000 → 11,000。

案例 B:自由工作者,卡債 80 萬,無房產。

→ 透過「前置協商」,月付從 30,000 → 9,000,存活下來並重建信用。

六、避免「再次掉坑」的 3 個關鍵心法

- 收入先分配:先存款,再繳債,最後才花錢。

- 固定理財比率:至少 10% 存緊急金,不靠信用卡應急。

- 學會拒絕:降低不必要的分期付款和消費誘惑。

結論:一把抓,不是口號,而是行動

真正讓人翻身的不是「等奇蹟」,而是 主動整合、聰明省息。當你能用最低的利率,把卡債一次處理掉,不僅省下大筆利息,也能重新掌握人生。

從今天開始,勇敢算清楚債務,選擇最適合的整合方案,讓「爆表的月付」變成「輕鬆還款」。

點擊這裡馬上有專員幫你評估

信用卡 Articles

額外資訊

- 諮詢表單 https://www.pacific-prt.com/contact/

- 貸款須知・免責申明

- (1) 本廣告揭露之年百分率係按主管機關備查之標準計算範例予以計算,總費用年百分率可能從最低1% 到最高16%,實際貸款條件,仍以銀行提供之產品為準,且每一顧客實際之年百分率仍以其個別貸款產品及授信條件而有所不同。

- (2) 銀行保留核貸額度、適用利率、年限期數與核貸與否之權利,詳細約定應以銀行貸款申請書及約定書為準。

- (3) 以下為「總費用年百分率」計算參考,以信用貸款為例:假設貸款金額為30萬元,貸款期間5年,貸款利率為3.50%~6.25%,免辦費,其他各項相關費用總金額3,000~9,000元,則總費用年百分率為4.35%~7.59%。

- (4) 銀行信貸還款年限: 最低1年最長7年,房貸還款年限:最低10年最長30年。